Μπορεί Euronext να Λύσει τα Προβλήματά μας;

Όπως έχουν δει πολλοί, η Euronext στοχεύει στην εξαγορά του Χρηματιστηρίου Αθηνών (ΧΑΑ). Είναι εύκολο να δει κανείς ότι η ενσωμάτωση σε ένα ευρύτερο ευρωπαϊκό δίκτυο είναι ένα όφελος και θα καταστήσει τα πράγματα πιο αποτελεσματικά και επεκτάσιμα για την Ελλάδα. Η ελληνική αγορά μετοχών αποκτά πλέον τη δυνατότητα να «κολυμπάει με τα μεγάλα ψάρια». ΟΜΩΣ, παραμένω σκεπτικός ότι αυτό θα δημιουργήσει μαγικά τεράστια ζήτηση για ελληνικές μετοχές και την αγορά.

Ενσωμάτωση: Μια Σαφής Νίκη

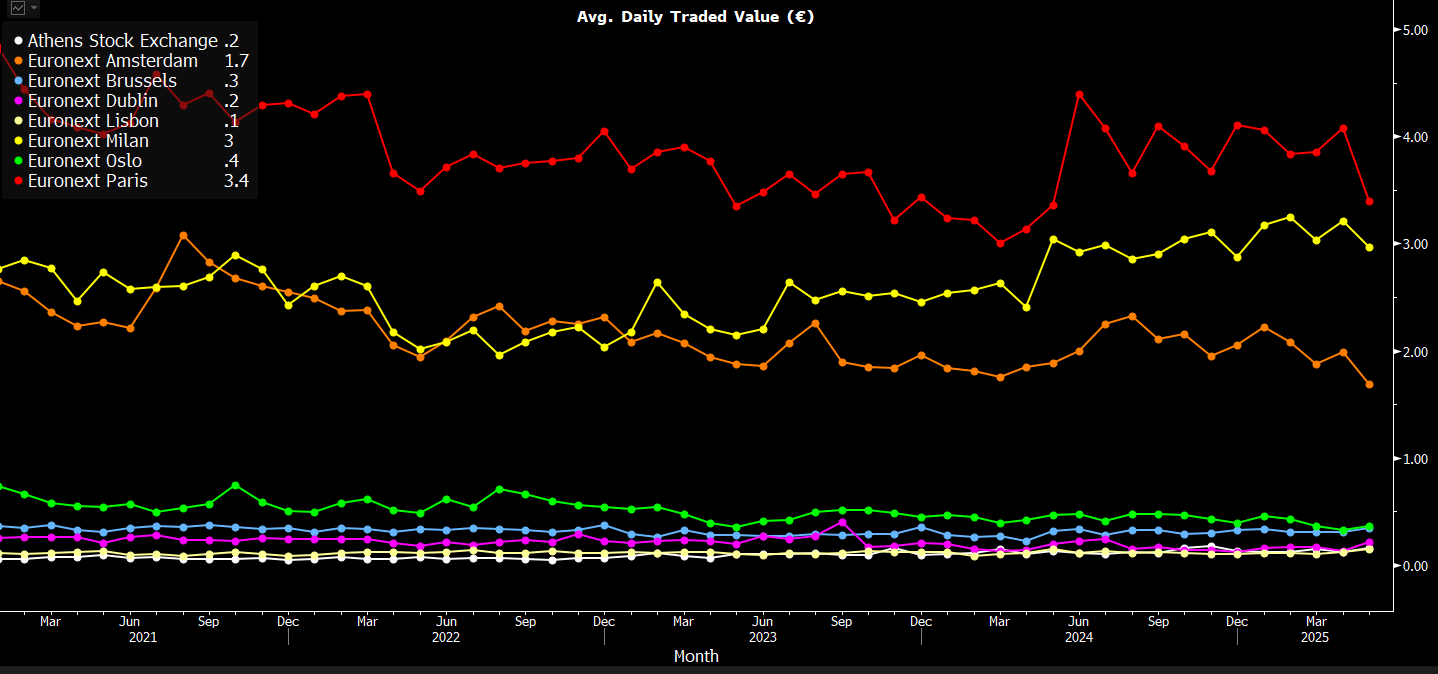

Ένα από τα πιο ξεκάθαρα οφέλη μιας εξαγοράς είναι ο εκσυγχρονισμός και η ενσωμάτωση της υποδομής του ΧΑΑ. Η ευρωπαϊκή αγορά μετοχών είναι κατακερματισμένη, με πάνω από 30 χρηματιστήρια που λειτουργούν συχνά ανεξάρτητα όσον αφορά την εκκαθάριση και τον διακανονισμό (πηγή: New Financial).

Η New Financial, που είναι υπέρ της ενοποίησης των χρηματιστηρίων, δηλώνει ότι σχεδόν σε κάθε δείκτη, τα χρηματιστήρια που ανήκουν σε έναν ενιαίο όμιλο (όπως η Euronext) παρουσιάζουν καλύτερη ρευστότητα, μεγαλύτερο βάθος αγοράς και καλύτερη απόδοση στις εισαγωγές IPO σε σχέση με τα αυτόνομα χρηματιστήρια.

Η Euronext διαχειρίζεται το μεγαλύτερο δίκτυο χρηματιστηριακής υποδομής στην Ευρώπη. Η Ελλάδα σήμερα παραμένει εκτός αυτού του ευρωπαϊκού πλαισίου και χρησιμοποιεί δικά της συστήματα για τις εισαγωγές, την εκκαθάριση και τον διακανονισμό. Η ενσωμάτωση στα κεντρικά συστήματα της Euronext θα μπορούσε να απλοποιήσει τις διαδικασίες, να ενισχύσει τη συνδεσιμότητα και τη δυνατότητα διασταυρούμενων εισαγωγών. Αυτό θα είναι ιδιαίτερα επωφελές για το ΧΑΑ, το οποίο ήδη αντλεί σχεδόν το 50% των εσόδων του από υπηρεσίες υποδομής.

Η Ζήτηση Δεν Είναι Εξασφαλισμένη

Υπάρχει η αντίληψη ότι η ένταξη στην Euronext θα ενισχύσει άμεσα τη ρευστότητα στις ελληνικές αγορές. Θεωρητικά, ναι· στην πράξη, τα πράγματα είναι πιο σύνθετα. Η ιστορική ρευστότητα του ΧΑΑ οφειλόταν στη ζήτηση από επενδυτές όχι στην υποδομή.

Η ρευστότητα δεν είναι μόνο θέμα δομής, είναι κυρίως θέμα ζήτησης και χρειάζεται να αναπτυχθεί οργανικά. Αν δεν αυξηθεί το ενδιαφέρον για τις ελληνικές μετοχές, τα οφέλη από την ενσωμάτωση στην Euronext μπορεί να είναι περιορισμένα. Σήμερα το ΧΑΑ έχει περίπου 40 market makers, αλλά το 85% της δραστηριότητας προέρχεται από τις 10 μεγαλύτερες εταιρείες, κυρίως ελληνικές τράπεζες. Η αυξημένη πρόσβαση μπορεί να προσελκύσει περισσότερους συμμετέχοντες, διαφοροποιώντας το οικοσύστημα και βελτιώνοντας τα spreads και την εύρεση τιμής.

Πιστεύω επίσης ότι η Ελλάδα είναι πιο πιθανό να εξάγει τη ρευστότητά της, καθώς οι ελληνικές εταιρείες είναι πιο πιθανό να επιλέξουν να κάνουν cross-listing στο Παρίσι ή το Άμστερνταμ, τα οποία είναι μεγαλύτερες αγορές, παρά να έρθουν ξένες εταιρείες να εισαχθούν στην Αθήνα.

Μαθήματα από την Πορτογαλία

Ένα χρήσιμο παράδειγμα είναι το Euronext Lisbon, το οποίο εξαγοράστηκε το 2002. Η Πορτογαλία έχει παρόμοια κεφαλαιοποίηση με την Ελλάδα (€80–90 δισ.), και η εμπειρία της μπορεί να λειτουργήσει ως χάρτης πορείας. Η περίπτωση της Πορτογαλίας δείχνει ότι η ένταξη στην Euronext δεν οδηγεί αυτόματα σε μεγαλύτερη συμμετοχή εγχώριων επενδυτών ή περισσότερα IPOs.

Παρά τις δύο δεκαετίες υπό την Euronext, η Πορτογαλία εξακολουθεί να αντιστοιχεί σε λιγότερο από 1% του ευρωπαϊκού όγκου συναλλαγών και αυτό το ποσοστό δεν έχει αλλάξει (πηγή: Bloomberg). Ο αριθμός των εισηγμένων εταιρειών είναι περίπου 55 και δεν έχει αυξηθεί σημαντικά. Η ενσωμάτωση στην ευρωπαϊκή αγορά δεν θα προκαλέσει ξαφνικά ενδιαφέρον από τους λιανικούς επενδυτές, οι οποίοι σήμερα δεν έχουν ουσιαστική παρουσία στο ελληνικό χρηματιστήριο. Η συμμετοχή του κοινού στις αγορές παραμένει χαμηλή και στις δύο χώρες.

Η back-end ενσωμάτωση είναι σημαντική, αλλά για το ευρύ επενδυτικό κοινό, είναι κάτι που ούτε το σκέφτεται ούτε το θεωρεί σημαντικό. Παρ’ όλα αυτά, είναι μια σημαντική εξέλιξη και θα μπορούσε να λειτουργήσει ως ψήφος εμπιστοσύνης, κάνοντας τους επενδυτές να νιώθουν μεγαλύτερη ασφάλεια.

Γιατί η Ελλάδα; Μια Ευκαιρία για την Euronext

Το ενδιαφέρον της Euronext για το ΧΑΑ μπορεί να είναι και θέμα αξιοποίησης μιας ευκαιρίας ανάπτυξης σε λογική τιμή. Ενώ και άλλες ευρωπαϊκές αγορές έχουν προοπτικές, η ελληνική αγορά δείχνει σημάδια αναβίωσης , είναι μια από τις 5 κορυφαίες αγορές μετοχών παγκοσμίως φέτος και η μετοχή της ΕΧΑΕ έχει υποαποδώσει σε σχέση με άλλες χρηματιστηριακές επιχειρήσεις σε μακροχρόνιο ορίζοντα.

Η Euronext προσέφερε περίπου 15% premium για την ΕΧΑΕ. Για σύγκριση, η Euronext είχε δώσει 32% premium για το χρηματιστήριο του Όσλο, ενώ η Swiss SIX Group πλήρωσε 33% premium για το ισπανικό BME Exchange.

ETFs

Υπάρχουν καλά νέα στον τομέα των ETFs. Τα ETFs οδηγούν ολοένα και περισσότερο τη σύγχρονη επενδυτική δραστηριότητα στην Ευρώπη και η στήριξη από την Ευρωπαϊκή Επιτροπή (π.χ. μέσω της Ένωσης Αποταμίευσης και Επένδυσης) πιθανότατα θα επιταχύνει την υιοθέτηση. Ωστόσο, όπως και άλλοι τομείς της αγοράς, τα ETFs δεν είναι άμοιρα του κατακερματισμού. Η Euronext προσπαθεί να ενοποιήσει την υποδομή για ETFs και η ένταξη της Ελλάδας σε αυτό το σύστημα μπορεί να είναι καθαρό όφελος.

Πρόσβαση ≠ Ζήτηση

Πρόκειται για μια μεγάλη εξέλιξη, δεν το αρνούμαι. Το γεγονός ότι η Ελλάδα βρίσκεται στο επίκεντρο του ενδιαφέροντος είναι σημαντικό και εμπνέει εμπιστοσύνη. Η ενσωμάτωση της Ελλάδας σε ένα ευρύτερο ευρωπαϊκό χρηματοοικονομικό οικοσύστημα σηματοδοτεί μια μετάβαση από τη χρόνια απομόνωση σε μια πιο ισχυρή θέση. Η πιο αποδοτική πρόσβαση σε μετοχές, κεφάλαια και άλλες αγορές είναι ένα καλό ξεκίνημα.

Αλλά η πρόσβαση δεν ισοδυναμεί με ζήτηση. Χωρίς οργανικό επενδυτικό ενδιαφέρον, η βελτιωμένη υποδομή από μόνη της δεν μπορεί να δημιουργήσει ρευστότητα ή ανάπτυξη. Η ενσωμάτωση στην Euronext βοηθά την Ελλάδα να συνδεθεί με ένα ευρύτερο δίκτυο, αλλά δεν αποτελεί λύση για τις προκλήσεις ζήτησης που αντιμετωπίζει η ελληνική αγορά.